お役立ち情報

2020/11/9

インド会計の独自ルールおさらい|監査・移転価格・税金

インドには独自の会計ルールが存在し、インドでビジネスを行う、経営する際にはこれらの理解が必須になります。

そこで今回は、インドに日系企業が進出する際に、まず押さえておきたいインド独自の会計ルールにトピックを絞り込み、監査、移転価格、税金と3つのジャンル別にご説明していきます。

目 次

インドの監査に関する基準

インドの移転価格に関する基準【国外関係者対象】

2-1. インドの移転価格に関する基準の概要

2-2. インドの移転価格に関する基準に必要な書類インドの税金に関する基準

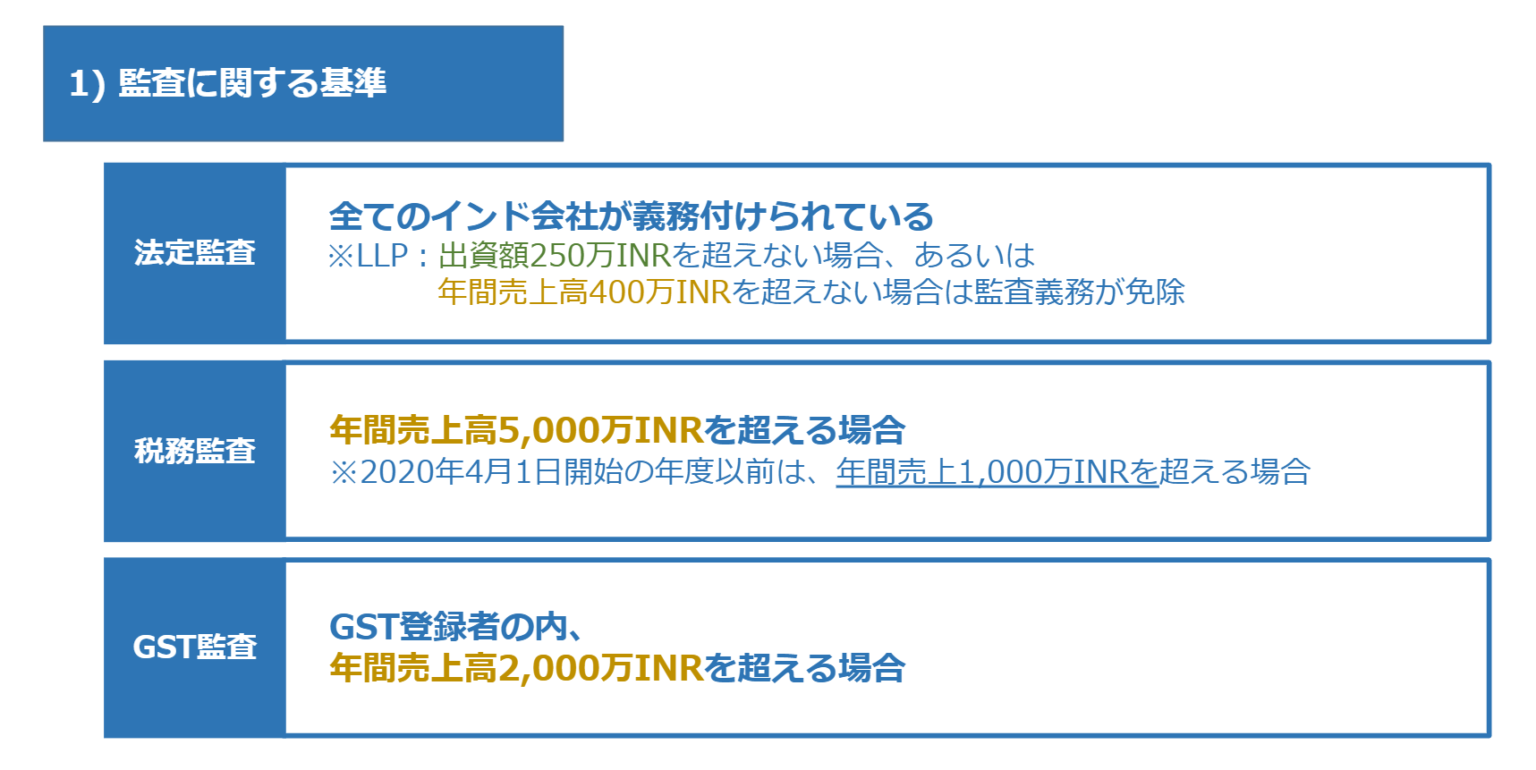

インドの監査に関する基準

まずは、インド特有の監査に関する基準についてそれぞれご説明します。下の図をご覧ください。

法定監査

まず、法定監査についてですが、インドでは全ての会社が義務付けられています。

ただし、LLP(Limited Liability Partnership、有限責任事業組合)で出資額が250万ルピーを超えない場合、または年間の売上高が400万ルピーを超えない場合には、監査義務が免除されます。

このLLPという企業業態につきましては、こちらの記事で詳しくご説明しておりますので、ご覧ください

⇒インド有限責任事業組合(LLP)の特徴と会社設立時の注意点

税務監査

続いて、税務監査についてですが、こちらは年間売上高が5000万ルピーを超える場合に発生します。

この5000万ルピーという金額は、今年度から変更された部分で、2020年4月1日開始以前の年度では、年間売上高は1000万ルピーを超える場合と決められていました。ご注意いただければと思います。

GST監査

次に、GST監査についてですが、こちらはGST登録者のうち、年間売上高が2000万ルピーを超える場合に発生します。

各種監査において、監査が必要とされる売上金額が違いますので、自社に当てはめて考えていただければと思います。

内部統制監査

次に、内部統制監査についてですが、こちらは全てのインド企業が義務付けられています。

ただし、

1人会社または子会社

売上高が5億ルピー未満の会社

借入総額が2億5000万ルピー未満の会社

のいずれかに該当する非公開会社につきましては、対象外となっています。

内部監査については、以下の会社が対象となってきます。

上場企業

前年度において下記のいずれかを満たす公開会社

-払込資本金が5億ルピー以上

-売上高が20億ルピー以上

-借入金が10億ルピー以上

-預り金が2億5千万ルピー以上前年度において下記のいずれかを満たす非公開会社

-売上高が20億ルピー以上

-借入金が10億ルピー以上

自社の状況に照らし合わせながら確認してみてください。

インドの移転価格に関する基準【国外関係者対象】

続いては、インドの移転価格に関する基準についてご紹介していきます。

まず、移転価格税制とは、国境をまたいだ取引で発生する所得に対して、一方の国が関連会社間の価格調整により、他国に流れた税金を自国に取り戻す課税制度のことを言います。

ちなみに、日本では1986年に租税特別措置法という法律で定められています。

この移転価格税制につきましては、こちらの記事で詳しくご説明しておりますので、合わせてご覧頂ければと思います

⇒インドの移転価格税制の概要と理解しておきたいポイント【スライドで分かる】

それでは、インドにおける移転価格に関する基準について見ていきましょう。

インドの移転価格に関する基準の概要

インドにおける移転価格に関する基準では、対象は「国外関係者」となっています。

この国外関係者の定義については、「持ち株関係」と「実質的支配関係」の2軸で考える必要があります。

そこでここからは、持ち株関係と実質的支配関係の2つについて説明をしながら、国外関係者の定義をご説明し、その後、国外関係者の場合に作成すべき移転価格関係書類についてご紹介していきます。

まずは、国外関係者か、それとも対象外であるかを、持ち株関係と実質的支配関係の2軸で導き出す考え方についてご説明します。

最初に、持ち株関係について見ていきましょう。持ち株関係とは、一方が他方の株式を26%以上保有している状態を指します。そして、こちらに該当した場合には、国外関係者であると言えます。

持ち株関係において該当しなかった場合、続いて、実質的支配関係に該当するか否かを検証します。この実質的支配関係であるかは、以下4つの要素で判断されます。

一方が他方の取締役の過半数を占める

一方が他方の純資産の51%以上の額を貸付している

一方が他方から91%以上の原材料供給を受けており、その価格・条件に影響を受けている

一方が他方の保有するノウハウ・特許・商標・フランチャイズ・ライセンス等に完全に依存している

これらに該当する、つまり実質的支配関係に該当する場合も、国外関係者ということになります。ほとんどの日系企業が、この国外関係者となります。

次からは、この国外関係者に該当した場合に必要となってくる、4つの移転価格関係書類の作成についてご紹介していきます。

会社の規模によって作成必要書類が変わってきますので、自社の場合を考えながら確認していただければと思います。

インドの移転価格に関する基準に必要な書類

マスターファイル

まず一つ目が、マスターファイルです。

これは、下記2つの要件を両方とも満たした場合に作成が必要となります。

その親会社の直前会計年度における国際グループの連結収入が、50億ルピーを超えている

その会計年度でのインドの構成企業との国際取引が5億ルピーを超えている。もしくは、無形資産取引(無形資産の購入、売却、使用など)が1億ルピーを超えている

当てはまりましたでしょうか。

当てはまった場合には、以下2つのフォームを作成し、提出する必要があります。

① Form3CEAA

Part A:構成企業の名称・住所・PAN番号、グループ名称と住所

Part B:グループ概況(組織構造、事業説明、無形資産、金融活動、財政状況、納税状況)

※Part Aに関しては、全ての国際グループのインド構成企業に申告が求められますが、Part Bは上記の金額基準に該当する場合のみとなります

② Form3CEAB

インド国内に複数のグループ構成企業がある場合に、マスターファイルを申告する構成企業の情報を届け出る

申告期限としては、Form 3CEAAが11月30日、Form 3CEABが11月1日となっています。

国別報告書

続いて二つ目は、国別報告書です。

こちらは、親会社または代理会社であるインド居住者で、国際グループの収入が550億ルピーを超えている場合に作成が必要となります。

申告フォームは以下3つです。

① Form3CEAC

インドの構成企業とグループの名称・住所等と、インドの構成企業が代理企業に該当するかどうかを届け出る

※Form3CEAC は、所属する国際グループの連結グループ収入が上記の基準に該当する場合、インド構成企業は必ず提出しなければなりません。また、インド国外の親企業がその居住地国で国別報告書を提出する場合には、インドでの申告は不要となります。

※Form3CEACの申告期限 は、Form3CEADの申告期限のその 2 カ月前となっています

② Form3CEAD

Part A に所得・納税の配分状況と事業の状況、Part Bに国際グループに含まれる構成企業のリストとその情報を記載する

※Form3CEAD の申告期限は会計年度末後 12 カ月以内 (2018 年財政法で改正) です

③ Form3CEAE

国際グループの親企業の居住国が、インドと国別報告書の自動情報交換合意を結んでいない場合や国別報告書の制度がない場合に、インドで国別報告書を申告するインドの構成企業の情報を届け出る

※日本とインドは、ともに自動情報交換に関する多国間合意に参加し、合意を発効させています

ローカルファイル

そして三つめは、ローカルファイルです。関連者との国際取引が年間 1000万ルピーを超える場合に必要となります。

ちなみに、日本におけるローカルファイルの作成必要条件は、以下の2つです。

前事業年度の国外関連取引金額が50億円以上である

前事業年度の無形固定資産取引金額が3億円以上である

ローカルファイルについては、インド側で先に作成しなければならない場合がほとんどで、本社側とローカルファイル内の独立企業間価格に関して確認を行って進める必要があります。

そうしていないと、いざ、日本側で作成が必要となった場合に、日本側のポリシーと一致しないという事も起こりうるからです。

こちらについては、十分ご留意いただければと思います。

会計士証明

そして最後四つ目は、会計士証明(Form3CEB)です。

これは、関連者間国際取引がある場合(金額基準はなく、1ルピーでも該当)に必要です。

会計士証明(Form3CEB)は、納税者が移転価格に関して、適切な情報に基づき適切に文書を保持していることを証明するために発行します。

作成する前には、Form3CEBによる証明を入手するに足る、一定の文書を整備しておかなければならないことに注意が必要です。この場合の文書とは、 Form3CEB の Part B で開示される取引情報の根拠資料として整備し、一般に、上記のローカルファイルに比べて限定的な内容となります。

Form3CEBは所得税申告に必要なものであるため、所得税申告期限 (移転価格税制が適用される場合は11月30日) までに勅許会計士から入手し、所得税申告に先駆けて電子申告サイトにアップロードするようにしましょう。

インドの税金に関する基準

それでは最後に、インドの税金に関する影響についてまとめて終わりたいと思います。

ここでは、日系企業が該当しうる法人形態である、内国法人、外国法人、有限責任事業組合(LLP)の3つに分けてご紹介していきます。

内国法人

まず、日系企業の多くが該当する内国法人について見ていきましょう。

3つの課税対象所得区分に合わせて、4種類の税率が適用されます。

インド内国法人の場合、「基本税率」以外にも、「軽減税率」と「新税率」という税率を選択でき、これらは基本税率より税率が低く、結果実効税率の割合が下がり、企業にとってメリットとなる場合があります。

また、2019年10月1日以降に新規設立される「新設製造業」については、大幅に税率が下がるなどメリットが大きい実効税率があります。

このように、上記表を見てお分かりの通り、基本的には新税率を選択する方が法人税の支払う割合は低くなります。しかし、一方で注意いただきたいのが、別途、現在選択している税率から恩典等を享受している場合には、それらとの併用は出来なくなってしまう点です。

自社にとって、どちらの税率を採用すると良いのかは、数字以外も鑑みながら決定する必要があるでしょう。

外国法人・有限責任事業組合(LLP)

続いて、外国法人と有限責任事業組合(LLP)について見ていきましょう。

これらについては、内国法人に比べてシンプルで、基本税率の実効税率しかありません。

LLPに至っては、課税対象所得も2つにしか分けられておらず、理解しやすいと言えるでしょう。

GST登録

税金に関する影響の最後に、GST登録についてもご紹介したいと思います。

GST登録については、1事業年度において下記条件を満たす場合に行う必要があります。

物品の年間売上高が、400万ルピーを超える場合

サービスの年間売上高が、200万ルピーを超える場合

※一部地域では上記金額が異なる

※上記条件を満たさない場合でもGST登録が必要となるケース有

今回は、インドの会計必須ルールについてまとめました。

日本では対象ではなかったとしても、インドでは監査の対象となったり、移転価格文章の対象となったりするケースは非常に多いです。

特に監査等に関しては、日本のイメージで想定していると監査工程やスケジュール感、そして成果物等と違うという事はよくおこり得ますので、事前に十分打ち合わせの上、進めて頂ければと思います。

また、移転価格の文章もインド側だけで勝手に作成しているパターンも少なくないので、日本側と共有しながら進めて頂く事をお勧めいたします。

【免責事項】 本記事でご提供するアドバイス及び情報等は、記事作成時点で私どもが把握している事実及び情報、法律等に基づいています。また、本記事内でご紹介させていただいた内容のうち、法律・制度に関するものは、一般的な内容を分かりやすく解説したものです。貴殿の実行及び意思決定等につきまして、弊社は助言の範囲を超えるものではないことをあらかじめご了承ください。

About Author

お問い合わせ

「顧客の健全な発展を通じて正しく社会に貢献する。」「社員の真摯な成長を通じて正しく社会に貢献する。」

日本経営グループはこれらの社訓を掲げ、日々の業務に邁進しております。

インドでのお客様の成功のお手伝いが出来るよう、お客様目線で対応いたします。